یافتن استراتژی مناسب برای موج بعدی پرداختها

پرداختهای اقساطی در سطح جهانی از 1 تریلیون دلار خواهد گذشت. بر اساس اطلاعات مجله Forbes ، 40٪ از فروشگاهها در ایالات متحده و اروپا در حال حاضر فروش اقساطی را ارائه میدهند ، و بیشتر از 43٪ در حال معرفی آن هستند، اگرچه راهاندازی یک محصول اقساطی کار سادهای نیست. چالشها، چه در بازاریابی (هدفگذاری دموگرافیکی مناسب) ، مسائل فنی (ادغام اقساط با کارتهای موجود و پیشنهادهای کیف پول) یا چالش تجاری ترغیب بازرگانان برای سازگاری با راهحل شما فراوان است.

در این مقاله، OpenWay – پیشرو در ارائه پلتفرم نرمافزار پرداخت در جهان – سناریوهای مختلف پیادهسازی و مدلهای تجاری را بررسی میکند تا به مدیران ارشد بانکهای خرد و CIOها کمک کند تا بهترین روش پرداخت اقساطی را برای کسبوکار خود انتخاب کنند.

چرا فروشهای اقساطی و چگونه؟

اقساط پرداخت برای کالاها را در طول چند ماه پخش میکنند و خرید کالاهای با ارزش بالا را راحتر و مقرون به صرفه میکنند. میتوان بر اساس یک ارزیابی ریسک ساده مشتری بدون اینکه فرمهای پیچیده و طولانی مشتری را پر کنند این امکان را فعال کرد. این موضوع برای ساز و کارهایی مانند کیف پولهای موبایلی و خریدهای آنلاین، راحت و ایدهآل میکند. جایی که مصرفکنندگان میخواهند در سریعترین زمان وضعیت خود را چک کنند.

برای بانکها و فینتکها ، اقساط راهی کم هزینه برای ارائه اعتبار به مصرفکننده بدون صرف هزینههای استفاده از عملیاتهای کارت اعتباری است. همچنین میتواند قلاب جذابی برای مصرفکنندگان به شمار بیاید: به محض ثبت نام مشتری برای کالای اقساطی ، فروش سایر محصولات بانکی مانند وامهای رهنی یا بیمه به آنها آسانتر است.

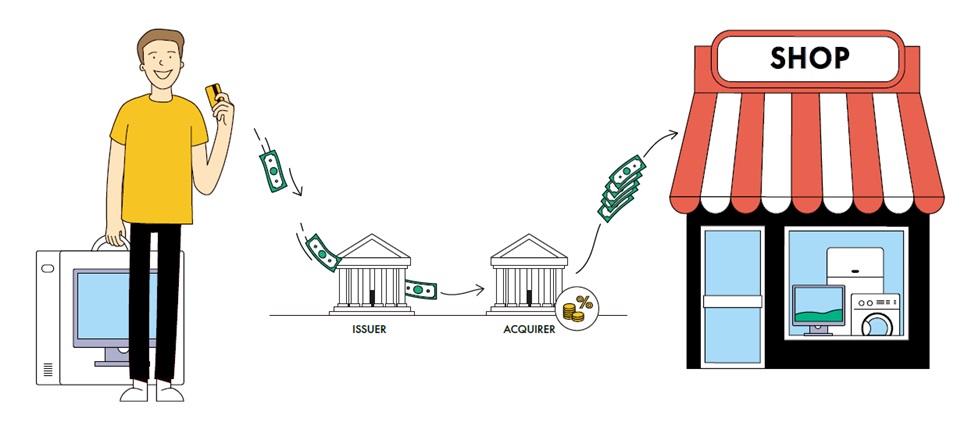

بسته به اینکه در چه محلی به دست مشتری رسانده میشوند، روشهای مختلفی برای اقساط وجود دارد: POS فیزیکی، پرداخت درون برنامهای یا از طریق یک درگاه تجارت الکترونیکی. اقساط میتوانند از طریق بانکهای صادرکننده کارت ، پذیرندگان، فینتکها یا بنگاههای ارائه دهنده خدمات بانکی به صورت معاملات آنلاین یا فیزیکی هداست شود. در ادامه، برخی از پروژههای پرداخت اقساطی در اروپا و آسیا که توسط مشتریان OpenWay با استفاده از بستر پرداخت دیجیتال Way4 اجرا شده است را توصیف میکنیم.

اسبربانک فروش اقساط را به کارت اعتباری خود اضافه میکند

Sberbank قزاقستان در نظر داشت تا با ارائه ترکیبی منحصر به فرد از یک محصول اعتباری سنتی و اقساطی در یک کارت، گزینههای پرداخت مشتریان خود را گسترش دهد. آنها میخواستند کارتی ایجاد کنند که به توان در هر کجا – بصورت آنلاین یا هر POS فیزیکی – از آن استفاده کرد. نکته مهم این است که این کارت نباید به شبکه پذیرش خاصی (acquirer) متصل شود، به طوری که مصرفکنندگان بتوانند بدون توجه به جایی که خرید میکنند از امکان اقساط بهرهمند شوند. کارت URBAN متعلق به Sberbank گزینههای اقساط را به طور انعطاف پذیر و آنی برای دورههای حداکثر 24 ماهه و در سه ماه اول بدون بهره، به مشتریان ارائه میدهد. هر خرید بالاتر از 10،000 tenge (حدود 20 یورو) میتواند فوراً به اقساط تبدیل شود. کلیه پرداختهای اقساطی را میتوان از طریق اپلیکیشن تلفن همراه Sberbank مدیریت کرد، از جمله امکان تبدیل هر خرید قبلاً انجام شده به اقساط. روش دیگر، مصرفکنندگان امکان استفاده از کارت به عنوان یک محصول اعتباری سنتی در هر سناریو دیگر را دارند.

مزایا: انعطاف پذیری کارت URBAN برای مصرفکنندگان به Sberbank کمک میکند تا درآمد و سود بیشتری از طریق کارتهای خود بدست آورد. علاوه بر این، اقساط نیز به Sberbank کمک کرده است تا مشتریان خود را در رقابت فزاینده با دیگر بازیگران و دیگر بانکهای بزرگ قزاقستان حفظ کند.

نکاتی که باید در نظر گرفت: Sberbank یک کمپین بازاریابی شفاف و جذاب برای توضیح و معرفی محصول جدید خود برای مصرفکنندگان راهاندازی کرد. همچنین، از دیدگاه نرمافزاری و یکپارچهسازی، همکاری با شرکایی که تجربه ادغام دو شیوه پرداخت مختلف در یک محصول کارت و معامله با چندین acquirer را دارند، مهم است – به ویژه زمانی که شما برای یک بانک، ساز و کار اقساط را هدایت میکنید (پذیره نویسی پرداختها برای پذیرنده، سپس اعمال اقساط برای مشتری.)

SmartPay اعتبار را برای جمعیتی مستثنی شده در ویتنام قابل دسترس میکند

SmartPay ، کیف پول دیجیتال نوآورانه ویتنامی برای مشاغل خرد و مصرف کنندگان ، با یک شرکت مالی به نام FE Credit برای ارائه وام به مصرفکننده دیجیتالی و وامهای کوچک به مشاغل خرد مشارکت کرده است. برای چندین دهه، بسیاری از مصرفکنندگان و مشاغل کوچک بدون سابقه اعتبار در ویتنام نمیتوانستند به اعتبار دسترسی داشته باشند. SmartPay با معرفی کیف پول دیجیتال برای پذیرندگان و مصرفکنندگان با مراحل تأیید و تأمین مالی کاملاً خودکار، این مشکل را برطرف کرد. این بدان معناست که پذیرندگان میتوانند به سرعت به سرمایه مورد نیاز برای توسعه کسبوکار خود دسترسی پیدا كنند و مصرفكنندگان میتوانند اقلام بلیطی (Ticket) بزرگتری را به تناسب بودجه و درآمد ماهانه خود تأمین كنند.

مزایا: SmartPay موفقیت چشمگیری داشته است، تنها با گذشت یک سال از زمان راهاندازی بیش از یک میلیون مشتری را جذب کرده و با بیش از 200.000 کسب و کار کوچک و خرد در 63 استان و شهر ویتنام درگیر شده است. هم مصرفکنندگان و هم کسبوکارهای کوچک از اینکه میتوانند از طریق اپلکیشن تلفن همراه خود به طیف وسیعی از محصولات و خدمات مالی دسترسی پیدا کنند، قدردانی میکنند. همزمان که آنها با SmartPay سابقه اعتباری برای خود ایجاد میکنند، پیشنهادات دیگری – مانند محصولات بیمه و مزایای وفاداری – نیز برایشان پیشبینی شده است. استفاده از اپلیکیشن SmartPay باعث شده تا هر پذیرنده محلی بتواند درآمد و هزینه خود را مدیریت کند، خود را تبلیغ کند و برای جذب مشتری بیشتر پرداخت کد QR را ارائه دهد. از طریق SmartPay ، مشتریان پذیرندگان با خدمات مالی ضروری مانند وام، بیمه و ظرفیت پرداخت دیگر هزینهها آشنا میشوند.

نکاتی که باید در نظر گرفت: موفقیت SmartPay نشان دهنده این مزیت است که شما میتوانید خدمات مالی و تجاری را از طریق یک اپلیکیشن تلفن همراه در بازارهایی که زیرساختهای کمتر توسعه یافتهای دارند، اجرا کنید. اگر کسبوکار شما در یک اقتصاد در حال توسعه کار میکند، اکنون وقت آن است که با شرکایی که میتوانند وام دیجیتال را از طریق کانال تلفن همراه – کانال اصلی مشتری در بازارهای در حال توسعه – برای شما اتفاق بیاندازند، همکاری کنید. درس دیگر از موفقیت SmartPay اهمیت دو عامل است: مشارکت و نوآوری. با مشارکت با Credit FE ، SmartPay به سرعت کانالهای مشتری جدیدی را گشود. نوآوری SmartPay در ارائه خدمات وامدهی به طور انحصاری از طریق کانال تلفن همراه بود که بازارهای جدیدی را برای آنها باز کرد و به آنها کمک کرد تا درآمد و مشتریان خود را به سرعت رشد دهند.

Europe’s Nets یک بستر جهانی وام دیجیتال ایجاد میکند

Nets ، یکی از پردازندههای برجسته اروپا، پلتفرم جهانی وام دیجیتال (UDLP) را راهاندازی کرده است. این راهحل به عنوان برنده جایزه Paytech Awards 2020 در گروه “بهترین ابتکار پرداخت برای مصرفکنندهها” شناخته شده است. این راهحل یکپارچه محصولات اقساطی را به انواع موسسات مالی، از بانکها گرفته تا موسسات پول الکترونیکی و شرکتهای نوپای فین تک ارائه میدهد. UDLP فرصتی برای راهاندازی و اجرای برنامه اقساطی طی 2-3 ماه، برنامه قابل قبولی را فراهم آورده است. هر شرکتی میتواند به این پلتفرم دسترسی داشته باشد، به خصوص شرکتهای خدمات مالی این فرصت را پیدا میکنند که از طریق UDLP به شرکای تجاری خود متصل شوند. به عنوان مثال، یک FinTech میتواند از طریق UDLP به مشتریان پذیرندگان شریک خود اقساط ارائه دهد. تا به امروز، موسسات مالی در سراسر اروپای شمالی از طیف گستردهای از گزینههای اقساط آن استفاده میکنند.

مزایا: مزیت بزرگ این رویکرد انعطاف پذیری آن است. از آنجا که این راهحل توسط پردازنده ارائه میشود که بین بانک و پذیرندگان قرار دارد، شرکتهای سراسر زنجیره ارزش میتوانند به UDLP دسترسی پیدا کنند. علاوه بر این، مشتریان UDLP Nets میتوانند طیف گستردهای از گزینههای تأمین مالی، از وامهای از پیش تأیید شده تا محصولات “اکنون بخرید، بعداً پرداخت کنید”، وامهای بدون ضمانت و حتی وامهای کسبوکارهای کوچک را ارائه دهند.

نکاتی که باید در نظر گرفت: تنظیم و ادغام این نوع سیستم پیچیده است و مستلزم مشارکت با یک ارائهدهنده نرمافزار دیجیتال بینالمللی با تجربه در ایجاد راهحلهای چند محصولی با حداکثر انعطاف پذیری است. Nets برای فعال کردن سریعتر موسسات مالی شریک و فینتکها به سیستم UDLP از APIهای باز استفاده میکند.

پذیرندگان از خدمات فروش اقساطی بانک ملی یونان بهره میبرند

برخلاف اروپای غربی و آمریکای شمالی، پرداختهای اقساطی از مدتها قبل در یونان برقرار است. همانند سایر کشورها مانند ترکیه، کسبوکار اقساط از طریق توافقنامه بین بانکهای issuer و acquirer، و طرحهای اقساط توسط پذیرندگان توسعه پیدا کرده است. با این حال، بانک ملی یونان (NBG) به دنبال راهحلی بود که به عنوان بخشی از انتقال به یک سیستم پرداخت دیجیتال جدید، بتواند اقساط را با سهولت بیشتری و بدون سفارشیسازیهای سنگین تنظیم کند. برنامه آنها این بود که اجازه پرداخت اقساطی در POS را بدهند، انعطاف پذیری پیشنهاد آنها به دارندگان کارت را افزایش داده و در عین حال پیچیدگیها کاهش پیدا کند. NBG سیستم جدیدی ایجاد کرده است که با استفاده از کارتهای آنها در POS ، پرداخت اقساطی برای مصرفکنندگان مورد تأیید را ارائه میدهد.

مزایا: سیستم جدید NBG برای پذیرندگان نیز جذاب است زیرا دو روش مختلف برای پرداخت به پذیرندگان ارائه میدهد: یا از طریق اقساط ماهیانه در هر بار پرداخت مشتری، یا بلافاصله و به طور کامل، در ازای پرداخت هزینه فاکتورینگ. این گزینه دوم NBG را قادر میسازد با گرفتن هزینه اضافی فاکتور از پذیرندگان، یک جریان درآمد جدید ایجاد کند. این رویکرد در میان پذیرندگان محبوب است چرا که دیگر مجبور نیستند منتظر اقساط ماهانه باشند، اما وجوه خود را کاملا منهای هزینه فاکتورینگ دریافت میکنند.

نکاتی که باید در نظر گرفت: اگر بازار شما دارای سابقه مجاز پرداختهای اقساطی، از جمله از طریق کارت در POS است ، به یاد داشته باشید که سیستمهای قدیمی موجود در بازار ممکن است نیاز به مدرن سازی و ارتقا کامل داشته باشند تا بتوان آنها را به استانداردهای امروز رساند و آنها را برای محیط دیجیتال مجهز کرد. این مورد قطعاً برای NBG وجود داشت: پرداخت اقساطی سابقه تثبیت شده در یونان دارد، اما بانکها تصمیم دارند در سیستمهای مدرن منعطف و عمیق در درآمدهای جدید و سودآوری از طریق آنها، سرمایهگذاری کنند.

نتیجهگیری

همانطور که نشان دادیم، روشهای مختلفی برای نزدیک شدن به پرداختهای اقساط وجود دارد. با توجه به اینکه این بازار سالانه در سراسر جهان 20 درصد رشد میکند و به حجم بیش از یک تریلیون دلار میرسد، بانکها و فینتک باید به طور جدی پیشنهاد پرداخت اقساطی را بپردازند. پرداخت به صورت اقساط یک گزینه پرداخت جدید هیجانانگیز برای مشتریان موجود است – و میتوانند در جذب مشتری جدید کمک کنند و همچنین با افزایش حجم و دفعات معاملات، میتوان سهم بازار را بیشتر کرد. اقساط همچنین انعطاف پذیری را هم به پذیرندگان و هم به مصرفکنندگان نشان میدهد.

مطالعات موردی ما نشان میدهد که هنگام نزدیک شدن به پرداخت اقساط باید این نکات را در ذهن داشته باشید:

- حرکت کنندههای اول، پیروز بزرگ هستند. اگر پرداختهای اقساطی در بازار شما جدید است، پس هم اکنون اقدام کنید. اقساط کانادایی، fintech PayBright در کمتر از دو سال بیش از 1 میلیارد دلار گردش مالی ایجاد کرده است – و ارزیابی آن را بیش از دو برابر دیدهاند – (به عنوان اولین شرکت ارائه دهنده پرداختهای اقساطی در کانادا).

- بازارهای به وجود آمده هنوز هم نیاز به توجه دارند. حتی اگر مصرفکنندگان در بازار شما به پرداخت اقساط عادت کرده باشند، همانطور که مثال ما از بانک ملی یونان نشان میدهد، میتوانید با به روزرسانی سیستمها و فرآیندهای ایجاد محصولات جدید، درآمد جدید و مزیت سریع و قابل توجه به وجود آورید.

- مشارکت کلیدی است. شراکتهای درست در بازار به شما امکان میدهد تا پیشنهادات خود را با سرعت بیشتری گسترش دهید و پرداختهای اقساطی را با سایر محصولات از جمله تأمین مالی خرد و وامهای مصرفی ترکیب کنید. از دیدگاه فناوری، عنصر حیاتی موفقیت، مشارکت با ارائه دهندگان باتجربه است که میتوانند پرداختهای اقساطی را به صورت آنلاین و در POS فیزیکی در بین چندین خریدار و با دامنه کالای موجود شما ادغام کنند.

- بازاریابی بزرگی لازم است. از آنجا که بازار اقساط همچنان رشد دو رقمی را تجربه میکند، برای برجسته سازی محصول، نیاز به بازاریابی با کیفیت بالا و پیام رسانی شفاف و سازگار است. تجربه Sberbank در قزاقستان نمونه بارز این موضوع است.

توصیهها

در برنامههای وامدهی مسئولانه سرمایهگذاری کنید. از آنجا که پرداختهای اقساطی، مصرفکنندگان را درگیر تعهدات طولانی مدت میکند، پیش فرض و ریسک اجتناب ناپذیری وجود دارد – ما انتظار داریم با رشد بازار این ریسک افزایش یابد. Klarna، به عنوان رهبر بازار جهانی، به تازگی از آغاز یک ابتکار قابل قبول وام خبر داده است – همچنین Visa و Mastercard نیز در برنامههای وام مسئولانه مربوط به پرداخت اقساط در حال سرمایهگذاری هستند.

ریسک کلاهبرداری را بپذیرید و متناسب با آن سازگار شوید. در حالی که مجرمان کالایی را بدست میآورند و سپس بدون احترام به تعهد پرداخت خود فرار میکنند، در پرداختهای اقساط نیز تقلب در حال ظهور است. در حال حاضر مدلهای مبتنی بر هوش مصنوعی برای کمک به کسانی که سیستمهای اقساطی را با Know Your Customer (KYC) و AML معرفی میکنند در حال توسعه هستند – از جمله سیستمهایی که الگوهای معاملات موبایل و آنلاین را کنترل میکنند تا قبل از وقوع تقلب شناسایی شوند.

پیچیدگی را مدیریت کنید. مدیریت گزینههای پرداخت اقساط Multi-Product ، Multi-Acquirer در طیف وسیعی از ارزها و بازارها و همچنین پذیرندگان فیزیکی و آنلاین کار سادهای نیست. ما توصیه میکنیم با یک شریک باتجربه در زمینه ادغام پرداختهای اقساطی همکاری کنید – شریکی که دارای دانش فنی و تجارب تجاری باشد تا تحویل موفقیت آمیز به موقع و در حد بودجه را تضمین کند.